新聞資訊

外貿到底怎么樣,外貿箱數據來說話

近日,金融時報中文網發布了一篇題為《中國外貿情況其實沒有那么糟糕》的文章,表示“如果中國的貿易情況如出口額所示般正在下跌,則海港和機場裝貨量的增長顯然不合常理——總不能說輪船公司和航空公司在載著空箱子滿街跑吧”?這個問題也是港口人的糾結點。

據海關總署,按美元計,前7個月我國進出口總值3.4萬億美元,下降6.1%。其中,出口1.94萬億美元,下降5%;進口1.46萬億美元,下降7.6%。而據交通運輸部,1-7月,全國港口完成集裝箱吞吐量1.8億標箱,同比增長4.5%,除深圳港、東莞港外,TOP20集裝箱港口都保持增長,港口圈的讀者也不理解在碼頭作業量明顯減少的情況下,港口數據如何保持高增長。

該文作者認為,應該區分“出口額”與“出口量”,貿易商從事轉口貿易時,傾向于使用內地—香港—外國的轉讓定價結構,近來香港的外匯短期存款利率較高,在出口貿易中,貿易商會用香港賬戶收取全額貨款,但僅向內地供應商支付必須的成本,將現金留存在利率較高,調度更靈活的香港。在出口申報時,貿易商也可能為了將利潤截留在海外,低報商品的出口價值。這就導致出口量比出口額好看,事實果真如此嗎?

簡單來說,出口商會把利潤留在香港,導致出口額與出口量對不上,但我們不必采用如此復雜的解釋方法,就能了解到外貿的客觀情況,也更能說明出口額與吞吐量之間的關系。該文作者援引的數據是集裝箱吞吐量,而吞吐量由內貿與外貿組成,外貿又分重箱與空箱,外貿重箱數據,才能真實反映外貿出口水平。

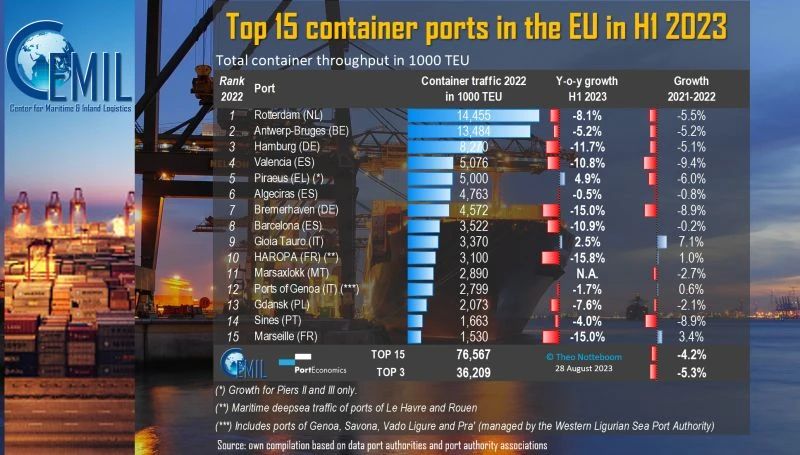

先看外貿箱,最簡單的邏輯是,全球主要需求端與供給端的箱量應該大致匹配,歐美港口與中國港口的吞吐量增長趨勢相符。上半年,中國港口完成集裝箱吞吐量1.49億標箱,同比增長4.8%,而歐洲Top15集裝箱港口完成7656.7萬標箱,同比下降4.2%,只有2個港口增長,鹿特丹港、安特衛普布魯日港、漢堡港三大樞紐港的降幅均超過5%。北美方面,據日本海事中心整理,1-7月,亞洲發往美國1031.13萬標箱,同比減少了273.27萬標箱,其中中國發往美國572.25萬標箱,同比減少了181.17萬標箱,降幅24%。當歐美主要港口的吞吐量與進口箱量都在下降時,中國集裝箱吞吐量的增幅很難用外貿箱解釋,也與出口額不匹配。

再看國內的外貿箱統計數據,1-7月,中國港口協會統計的主要沿海內河港口企業累計完成集裝箱吞吐量15811.61萬標箱,同比增長4.8%,其中累計完成外貿集裝箱吞吐量9390.50萬標箱,同比增長0.7%。這一數據與出口額較為吻合,也說明了拉動吞吐量增長的主力是內貿箱。

具體來看我國經濟最發達地區,外貿最繁榮的長三角與珠三角。其中深圳港1-6月完成1353萬標箱,同比下降6.1%。作為我國外貿出口重鎮,深圳港的吞吐量幾乎由鹽田國際與招商西部港區瓜分,據和記港口信托與招商局港口的半年報,主要掛靠歐美航線的鹽田國際,上半年箱量降幅12%,主要掛靠東南亞航線的招商西部港區,上半年箱量降幅7.6%(這是對東南亞出口的一個縮影)。

再看上海港、寧波舟山港、廣州港3個樞紐港。1-7月上海港集裝箱吞吐量2793.8萬標箱,同比增4.1%。其中外貿占比由2022年同期85.12%微降到84.67%,內貿占比由14.88%增長到15.33%,這說明上海港的貨源結構沒有明顯變化。

至于寧波舟山港,1-7月完成2086.5萬標箱,同比增長0.53%,其中內貿增長23.39%,外貿下降3.09%。1-7月寧波舟山港集裝箱吞吐量結構中,外貿占比由2022年的86.32%降至83.21%,內貿占比由13.68%增長到16.79%,說明寧波舟山港的增量幾乎全部來自內貿箱。

到了傳統內貿大港廣州港,1-7月完成1444.2萬標箱,同比增長2.8%,其中內貿占比約59.2%,外貿占比40.8%。1-7月廣州港集裝箱吞吐量增幅同樣來自內貿箱,內貿箱同比增長5.92%,外貿箱下跌1.37%。

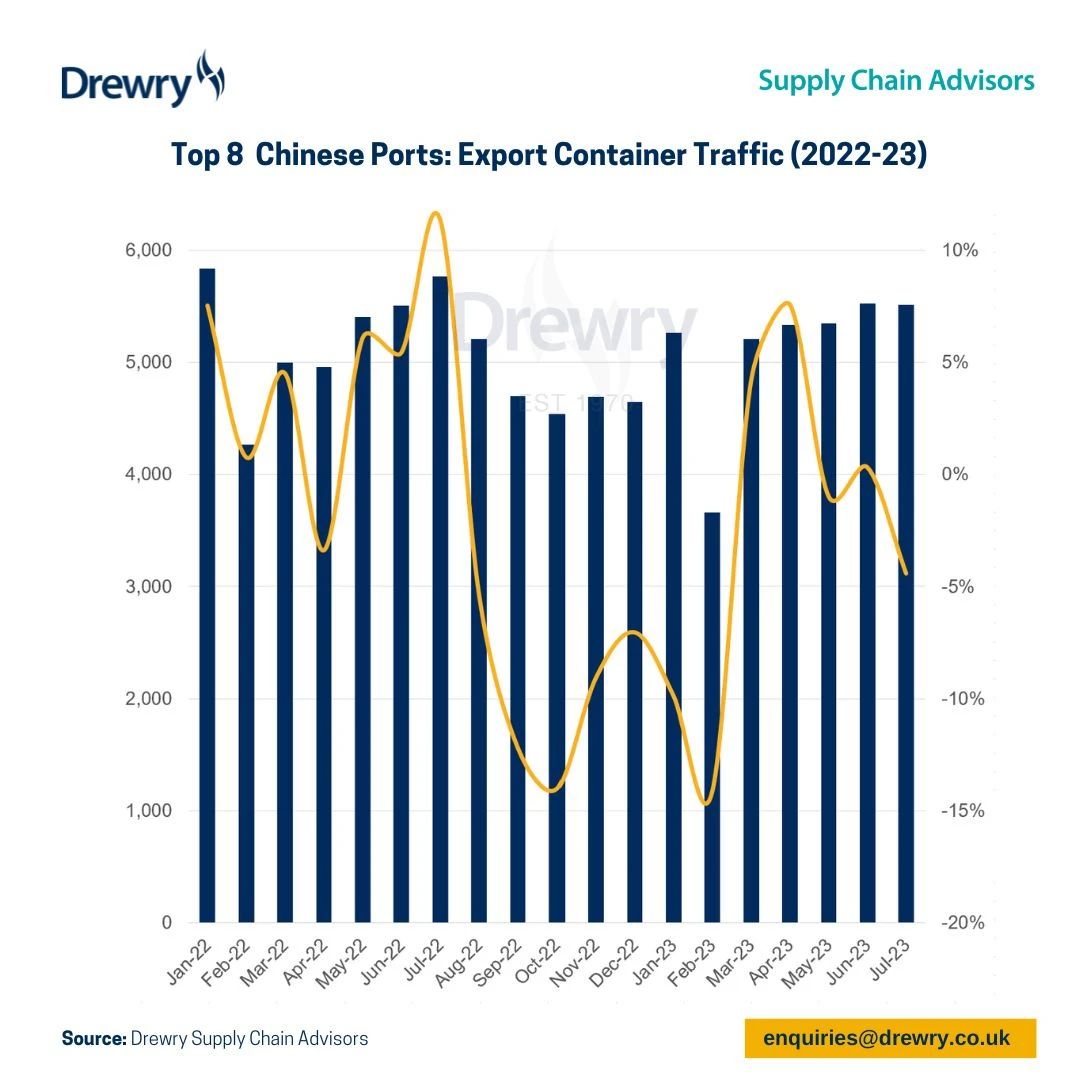

落到最為關鍵的外貿重箱數據上,根據德路里統計的中國8大港口出口重箱數據,1-7月出口3590萬箱,降幅為2%,7個月份中,只有3、4月份同比正增長(這很大程度上由于2022年疫情封控導致基數較低)。因此在德路里的集裝箱吞吐量(包括空箱)預測中,2023年大中華區港口吞吐量將僅增長1%。

港口圈認為,看到這里,相信關注外貿情況的讀者,已經對今年的外貿形勢有了一個基本判斷,套用金融時報中文網的結尾,“進出口額可能受到轉讓定價動機的影響,但裝船的貨物重量和體積不會。”有更為直觀的外貿箱數據,又何必用復雜的方法去說服自己與別人。